Plantilla para la Tasa de Tributación Depurada (TTD) o “Tasa Mínima” con la Reforma Tributaria (actualizada)

Por: Juan Fernando Mejía.

Revisor Fiscal Brigard Urrutia | CEO GlobalContable.com

Asesor tributario y contable en compañías como Home Center, Metrokia, Empresa de Energía de Pereira y en PYMES.

Estudiante Especialización en Tributación, Universidad de los Andes

| jf.mejia2@uniandes.edu.co | jmejia@globalcontable.com |WhatsApp 301 266 41 76

__________________________________________________________________________________

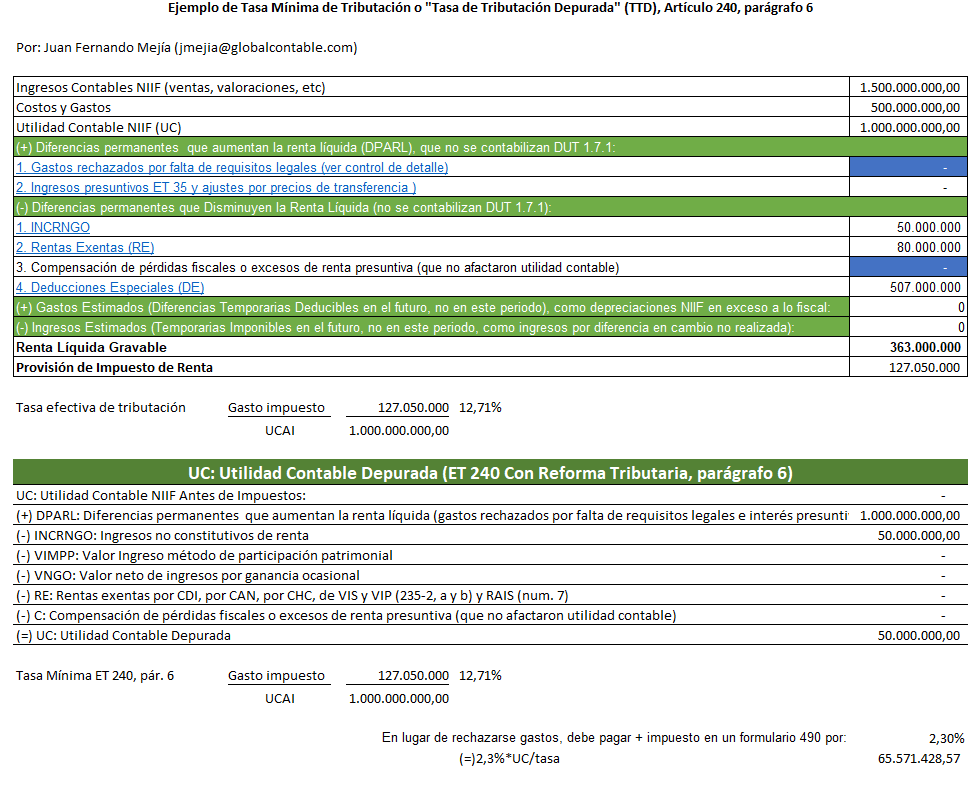

La Reforma Tributaria establece una Tasa de Tributación Depurada (TTD), denominada inicialmente como “tasa mínima de tributación” (en el primer proyecto de reforma).

Este concepto parte de la “tasa efectiva de triutación” establecida internacionalmente, tanto en las guóias de la OCDE como en las norms contables internacionales.

Señala, por ejemplo, la NIC 12 en el párrafo 87 que la tasa efectiva es el gasto por impuesto de renta (corriente y diferido) dividido entre la utilidad contable.

Pero esta novedad de la reforma tributaria sólo afecta a entidades que tienen “muchos beneficios fiscales”, y que por lo tanto terminan pagando impuestos inferiores al 15%, pero no afecta el gran grueso del tejido empresarial.

La mayoría de empresas del país tienen tasas efectivas de tributación por encima del 35%, e incluso llegan al 75% o más, según lo han indicado prestigiosos gremios como la ANDI o los estudios de Fasecolda.

Esto porque la mayoría de las empresas debe rechazarse gastos por falta de bancarización, por falta de documentación electrónica o por falta de otros requisitos formales (como la seguridad social) o la falta de requisitos sustanciales del artículo 107 y siguientes del Estatuto Tributario.

Un ejemplo de afectación con la tasa mímina tribautación es: una empresa entidad tiene ingresos por $1.500 millones y gastos por $500 millones, con una utilidad contable de $1.000 millones. Si esta entidad hace una inversión de 1.400 millones en páneles solares o energía eólica, los contabiliza como Propiedades, Planta y Equipo, pero puede tomar como “deducción especial” el 50%, limitado al 50% de la Renta Líquida, es decir, de $500 millones.

Si además, tiene ingresos no constitutivos y rentas exentas, la renta líquida tiende a cero, así:

Excenciones:

La TTD o tasa mínima de tributación no aplica a las Zonas Económicas y Sociales Especiales -ZESE, a las zonas más afectadas por el conflicto armado -ZOMAC, ni al as entidades con tarifa nominal del 15% como las editoriales y los servicios hoteleros, de parques temáticos de ecoturismo y/o de agroturismo. Sin embargo, sí aplica a las zonas francas y las empresas de hidrocarburos.

Ajuste por impuestos diferidos:

La tasa efectiva de tributación no se ve afectada por ESTIMACIONES en cuentas del Estado de Situación Financiera, como la depreciación en exceo contable respecto de lo fiscal, que genera un gasto no deducible, o las valoraciones de inversiones, ni la diferencia en cambio no realizada.

Esto porque se supone que la entidades han calculado bien los impuestos diferidos, con lo que se ajusta la tasa efectiva de tributación, sin afectar la tasa mínima.

Esperamos poder servirles en sus compañías con los nuevos retos de la reforma tributaria.

Saludos cordiales,

Juan Fernando Mejía. Whats App 301 266 41 76.

Excelente publicación. Muchas gracias.

BUEN DIA , Doctor Juan Fernando, perfecta la explicación de la contabilizacion de la factura por la venta del activo fijo, y como se envia la que va a la Dian. de la misma forma?