Facturación electrónica: cronograma de implementación y Validación Previa

Por Juan Fernando Mejia, Asesor Contable y Tributario Seguros del Estado

(www.globalcontable.com/perfil)

La Ley 1943 de 2018 (Ley de Financiamiento) efectuó importantes cambios al artículo 616-1 del ET, sobre el inicio de la facturación electrónica para el 2019.

La versión anterior indicaba que desde el 1 de enero de 2019, todos los responsables del IVA y del INC (antes denominados “Régimen Común”) tendrían que expedir facturas electrónicas y que estas tendrían validación posterior.

La nueva versión determina que:

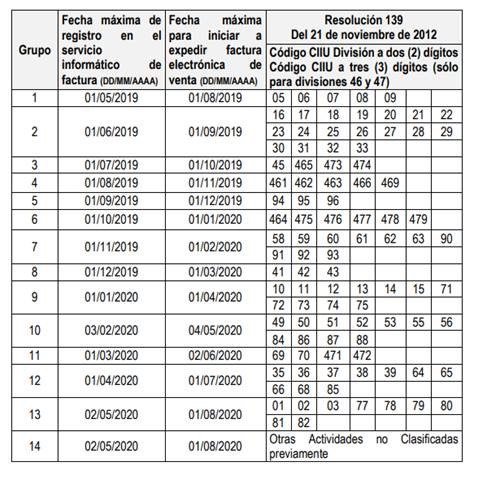

1. Las facturas deberán tener validación previa y su implementación será gradual, según el cronograma que posteriormente se determinó con la Resolución DIAN 0020 de 2019, así:

3. La validación previa de las facturas y de sus notas débito o crédito consiste en una “revisión” de la DIAN, antes de ser enviada al proveedor tecnológico y al cliente, según la Resolución 000030 del 26 de abril de 2019 sobre la validación previa.

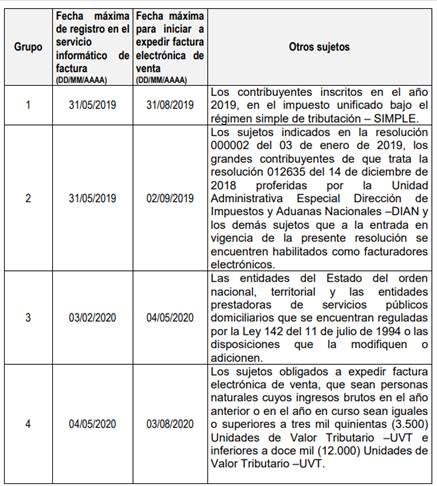

Los grandes contribuyentes y quienes ya estaban facturando electrónicamente al 31 de diciembre de 2018, no tienen plazos adicionales y deberán continuar haciéndolo. Sin embargo, no tendrán sanciones hasta el 30 de junio de 2019, siempre que (1) puedan demostrar inconvenientes tecnológicos o comerciales y (2) que expidan la factura por otros medios, como lo indicó la Resolución DIAN 000002 Resolución DIAN 000002 de enero 3 de 2019

4. La facturación electrónica debe aplicarse a otras operaciones como los pagos de nómina, las exportaciones e importaciones, y la DIAN puede solicitar información y controlar su interacción con los inventarios, los sistemas de pago, el impuesto sobre las ventas – IVA, el impuesto nacional al consumo, la retención en la fuente que se haya practicado y en general con la contabilidad y la información tributaria (parágrafo 2).

5. Se amplió el universos de responsables de la facturación electrónica, el cual queda conformado así:

5.1 Los responsables de IVA y/o del INC.

5.2. Todas los comerciantes, que presten servicios inherentes a profesiones liberales, ganaderos, agricultores, sean o no contribuyentes de los impuestos administrados por la Dian, salvo que no estén obligados a expedir factura o documentos equivalentes.

5.3. Quienes se acojan voluntariamente al régimen simple.

5.4. Quienes no estando obligados a facturar lo hagan de manera voluntaria.

5.5. La factura electrónica no aplica cuando ella se derive de los contratos de mandato, cuyos mandantes se encuentren dentro del grupo de sujetos seleccionados en su artículo 1.

Se debería excluir explícitamente de la facturación electrónica, por ejemplo a las Entidades del Gobierno General, es decir, a la Nación, departamentos, municipios, resguardos, las superintendencias, así como a la cruz roja, la defensa civil, juntas de acción comunal, copropiedades residenciales, entre otros establecidos en el artículo 22 del Estatuto Tributario que son no contribuyentes y no declarantes del impuesto de renta y complementarios. El Concepto DIAN 1161 (20507) de agosto de de 2017 confirma que todas las entidades públicas deben emitir factura electrónica, sin precisar excepciones como las entidades territoriales que no presten servicios comerciales, sino en desarrollo de su cometido estatal.

Tampoco deberían tener esa responsabilidad de facturación electrónica los no contribuyentes del impuesto de renta y complementarios que sí son declarantes de ingresos y patrimonio como los sindicatos, asociaciones gremiales, fondos de empleados, de valores, mutuos de inversión, parafiscales (agropecuarios y pesqueros de la Ley 101/93), iglesias, partidos políticos, asociaciones de municipios o departamentos, Alcohólicos Anónimos, establecimientos públicos y oficiales descentralizados, ni las cajas de compensación que solo tengan actividades “meritorias”, entre otras personas señaladas en el artículo 23 del Estatuto Tributario.

Según la normativa, no están en la obligación de expedir factura electrónica los no obligados a emitir facturas ni documentos equivalentes, por ejemplo los no responsables de IVA y del INC (antes denominados “Régimen Simplificado”) y que tampoco fueran contribuyentes del impuesto de renta y complementarios (entre ellos las personas naturales que cumplen algunos topes para declarar renta).

Sin embargo, en la práctica perderán ventas si no se acogen voluntariamente, asociándose al Servicio Informático de Factura Electrónica de la DIAN, antes del 30 de junio de 2019 (según la Resolución 000002 del 2 de enero de 2019), pues sus clientes solo podrán descontar o deducir costos sin factura electrónica en las siguientes proporciones:

| Año | Porcentaje máximo que podrá soportarse sin factura electrónica |

| 2020 | 30% |

| 2021 | 20% |

| 2022 | 10% |

Saludos cordiales,

Juan Fernando Mejía (www.globalcontable.com/perfil)